|

来源:科技资本论 在本轮港股上涨行情中,欧博官网走势最强的竟是小米,从去年8月的最低15.36港元到2月27日的最高价58.7港元,涨了近三倍。即便经历了近几日的回调,小米年初至今的股价涨幅仍高达48%。 小米市值早已超越美团、比亚迪,最高达到1.47万亿港元,成为港股市值排名第三的公司,仅次于腾讯和阿里。 资本追捧小米的逻辑大抵有三:一、小米电动汽车已经量产,从2024年3月首款新车上市,到10月就突破了10万台产量。特斯拉自动驾驶FSD正在开始商用,给小米汽车也带来极大的想象空间; 二、小米在布局端侧大模型,2024年12月小米以千万年薪挖来DeepSeek团队中的干将罗福莉,同时着手搭建 GPU 万卡集群; 三、手机,智能家电、可穿戴设备,再加上汽车,“人车家”都集齐了,大模型将来可以部署贯穿整个生态,要知道,欧博这可是苹果想干却没有干成的事。 事实上,自从ChatGPT问世之后,随着全球各产业和公司都争先恐后地跟进布局,资本市场也在给相关标的重新定价。Deepseek的崛起引发了对中国AI相关公司的价值重估,截至3月3日,小米的市盈率仍高达近60倍,而腾讯为23倍,阿里为19倍。从这个角度来看,小米仍是目前港股市场上资本最看好的AI应用公司。 接下来本文要讨论的是:小米在AI上的实力水平和进展如何?它对小米基本面产生了什么实质性的影响?目前小米的业务能否撑得起万亿市值?在未来的AI竞争中,小米存在什么风险和变数? 首先来看看,资本市场期望值最高的小米汽车现在市场上处在什么位置。根据乘联会的统计,2024年小米SU7销售了136665辆,在电动车中排第21名,在20-30万元价位的纯电车中排第三,仅次于特斯拉Model Y和Model 3,且跟第四名拉开了极大的差距。 这充分证明小米汽车定位的成功之处——避开了传统车企扎堆、厮杀激烈的低端市场,又避免和蔚小理这几个擅长营销的互联网造车新势力正刚。

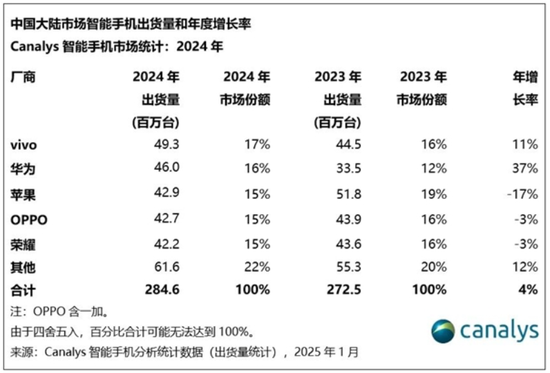

从2024年3月发布SU7,欧博娱乐到10月产量破万,小米汽车只用了半年时间。这也是后进入者的后发优势,因为市场和供应链都已经足够成熟。想想当年拓荒的蔚小理是多么的艰难! 再看财务指标,2024年三季度,小米电动车收入为95亿元,经调整后亏损15亿元。而同期,小鹏汽车营收101亿元,净利润-18亿元;蔚来营收186.74亿元,净利润-50.6亿元;理想为428.74亿元,净利润为28.2亿元。 三季度小米汽车的毛利率为17%,同期,特斯拉毛利率为18.73%,小鹏为15.26%,蔚来为10.75%,理想汽车为21.52%。 很明显,小米汽车在运营效率上已轻松超越蔚来、小鹏,互联网造车新势力只剩理想这一个对手了。 再来看看市场最看好的自动驾驶技术。自2021年3月宣布造车以来,欧博allbet小米集团就开始投入智能驾驶技术研发,当年8月以约7737万美元收购自动驾驶公司深动科技。 2022年7月,小米开始上路测试智能驾驶技术。到2023年12月的发布会上,雷军表示全栈自研智能驾驶技术的投资已追加至47亿元,团队规模超过1000人,测试车辆超过200辆,测试里程数超过1000万公里。 2024年3月小米首款车SU7上市时,雷军就介绍小米为端到端自动驾驶,采用“Bev+Transformer+占用网络”架构。跟蔚小理一样,小米也复刻了特斯拉的技术路线(此处参考科技资本论《特斯拉用大模型颠覆了自动驾驶 蔚小理百度还卷得动吗》一文)。 2025 年 2 月 26 日,小米高端车SU7 Ultra上市,搭载了端到端全场景智能驾驶系统 HAD。 至于小米HAD的水平,众说纷纭,有人说达到了问界、蔚小理等国内第一梯队的水平,也有人说功能太基础、处在婴儿水平。在我看来,以小米汽车目前的市场定位,最直接的竞争对手成了特斯拉,跟国内其它公司比已经意义不大,而应该跟特斯拉比。 目前特斯拉自动驾驶系统已经进入中国,开始向用户推送,包括:增强版辅助驾驶系统,一次性买断3.2万元;全自动驾驶FSD,一次性买断6.4万元。 由于FSD目前使用的是美国数据,这也是很多中国车主和自媒体路测之后反应FSD表现不佳的原因。特斯拉FSD进入中国还需要积累数据,这是现实。不过考虑到特斯拉在中国已卖了200多万台车 ,加上FSD在全球累计行驶里程超过32亿公里,在中国本土化的速度应该会很快。 相比之下,小米HAD无论是十多万的汽车销量还是几千万的路测数据,都少得可怜。 小米HAD现在免费,以它和特斯拉FSD的差距来看,距离商业化还相当遥远。 问题来了,如果小米HAD一天不收费,那么小米汽车的价值就只是卖车,不应该享受自动驾驶带来的高溢价。就算特斯拉已经商用FSD,但一直未公布相关营收,资本市场有一派观点认为它仍只是个汽车公司,不配享受那么高的估值,为此特斯拉股价一直是大起大落。 小米市盈率高达60倍,而电动车销量第一的比亚迪市盈率只有28倍,已经盈利的造车新势力理想汽车才20倍。小米凭什么? 当然,汽车业务目前占小米营收的比重还不足4%,小米的半壁江山还是靠手机撑起来的。那么,小米手机目前处于什么态势,AI化的情况如何? 2024年,小米手机在全球销量排第三,仅次于苹果和三星。在中国的情况则不妙,根据Canalys公布的一份报告显示,2024年小米手机在中国大陆的出货量已经跌出了前五。

生成式AI兴起后,小米自然也不甘落后,2023年8月推出了13亿参数的端侧模型MiLM。2024年 5 月通过政府的大模型备案,并逐步应用于小米汽车、手机、智能家居等产品中。 2024年11月,小米推出第二代大模型MiLM2,新发布的小米15系列手机就搭载了MiLM2。 MiLM2被整合进了澎湃OS,即小爱同学,类似苹果的siri。另外手机还内置了四大AI应用,AI写作、AI字幕、AI翻译和AI手势。我体验了一下,聊胜于无,其实下载一个Deepseek什么都搞定了。 事实上,除了小米,华为、vivo等国产手机在AI上的应用也很鸡肋,比如华为的小艺,vivo的蓝心小V,都是停留在基础功能的聊天机器人,没法和手机上的应用场景进行结合。 由于苹果在中国市场还没推出Apple Intelligent,目前只有三星手机实现了一些真正的端侧AI应用,比如其AI助手Bixby能执行跨应用任务,比如打开一张图片用语音命令Bixby把图片中多余的路人甲删掉,或者叫Bixby给明天的会议设一个闹钟。但说实话,这些应用也有些鸡肋,且应用场景太少。 在我看来,这些AI功能都不足以构成换机的理由,对手机市场的拉动效果还不如国补。而与此同时,AI却会给手机厂商造成昂贵的研发开支和算力成本,对财务指标构成压力。 在这种情况下,小米的60倍市盈率和万亿市值更显得如履薄冰,毕竟苹果的市盈率也只有38倍,毕竟经过三天回调,现在只剩1.28万亿了。 总结一下:小米还是那个小米,AI征程只是开了个头而已,对基本面还没有什么实质性的改善,现在就给它这么高的溢价,希望越大,失望可能也会很大。

海量资讯、精准解读,尽在新浪财经APP (责任编辑:) |